Как рассчитать прибыль зная наценку. Что такое маржа. Чем отличается маржа от наценки

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

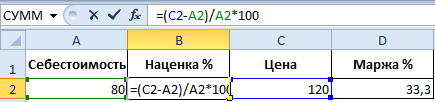

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

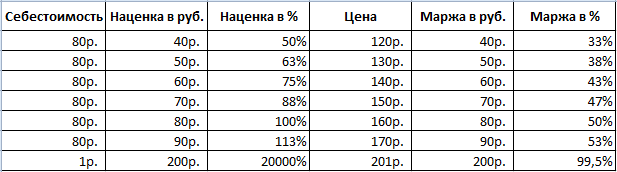

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Для контроля над деятельностью компании делают расчеты различных видов маржи, показатель отражает насколько прибыльно производство продукта. Ниже мы опишем формулу расчета маржинальности в различных сферах.

Маржа (дословный перевод с французского – разница, преимущество) представляет собой разницу себестоимости и цены. Нередко этим термином заменяют понятие « ». Понятие «маржа» используют в промышленном производстве, банкинге, биржевых операциях, в торговле. В работе банков величина определяет прибыльность/убыточность финансовой операции. Расчеты проводятся для определения валового и процентного показателя.

Чтобы облегчить расчеты, финансисты используют коэффициент маржинальности. Он показывает прибыльность бизнеса, успех работы банка. В финансовой отрасли показатель отражает разницу кредитных и депозитных ставок. Чтобы повысить клиентам ставки по депозитам банк поднимает кредитные ставки. В противном случае банк будет нести убытки. Показатель выражается в % и денежном эквиваленте. В банкинге он может составлять 25% — отношение суммы кредита к залоговой стоимости. Она не бывает больше 100%.

Существует расчет чистой маржинальности, показывающей доходность бизнеса. Это чистая прибыль, которая остается после оплаты всех расходов. Операционная форма рассчитывается как доля операционной прибыли в денежном обороте фирмы.

Формула маржинальной прибыли у банков

Для контроля над успешностью функционирования банков рассчитывают прибыльность финансовых операций. В работе банков существует 4 вида показателя:

- Кредитную величину определяют как разницу суммы, указанной в кредитном соглашении и реально полученной клиентом.

- Гарантийная – это разница между залогом и кредитной суммой, выданной клиенту.

- Чистая %-ая форма – основной показатель деятельности банка. При подсчете величины учитываются все активы финансового учреждения. Величина рассчитывается по формуле:

Чистая процентная маржа = (доходы – расходы) / активы

В банковской терминологии маржа также означает кредит под залог. Банкиры различают простой кредит и маржинальный. В отличие от простого кредита, маржинальный больше стоимости залога. Первый – дается под залог, обеспечивающий сумму займа. Во втором случае сумма залога меньше размера кредита или финансовой сделки. Стандартная доля показателя 25% суммы кредита.

В банковской работе маржей называют разницу курса валют, % ставок, ценных бумаг. Смысл деятельности банка – получение прибыли от разницы в показателях. Чем выше величина, тем прибыльней банковские операции.

Расчет валовой и процентной формы

Маржинальность бывает валовая и процентная. Валовый показатель отражает эффективность деятельности компании. Он формируется на основании трудовых затрат, оказания услуг. В валовую величину не входят средства на аренду, оплату труда персонала, коммунальные расходы.

Валовой показатель – разница между прибылью и трудовыми затратами. Валовая маржа показывает уровень прибыли с . Считается, что организация работает успешно, если валовая величина 50-60%.

Специалисты различают понятие валовой маржи для России и в западных странах.

Формула для расчета валовой маржи в России:

Формула для расчета валовой маржи в России:

Валовый маржинальный доход = выручка – переменные затраты

Это маржинальная прибыль, которую используют для расчетов финансовых операций. Маржинальный доход не отражает состояние организации, он демонстрирует расходы на оплату постоянных затрат и получение дохода.

Или валовая маржа = выручка – полная себестоимость

В Европе показатель рассчитывается в %.

Процентная маржа – отношение между затратами и доходами. Величина показывает долю издержек по отношению к прибыли.

Правила расчета маржинальности на видео:

Ее рассчитывают так:

Процентная маржа = полная себестоимость / выручка

Или процентный маржинальный доход = переменные затраты / выручка

Для России маржа — это доход, для Европы – процентный показатель деятельности.

Как рассчитывается маржа в процентах в РФ

Для определения маржи в % выражении делают расчет:

Маржа = чистая прибыль / доход х 100

Если величина составляет 30%, это означает, что из каждого рубля доходов 30 копеек является чистой прибылью, а 70 копеек – расходы предприятия. Расчет маржи показывает рентабельность работы предприятия. Это показатель получения дохода от финансовых вложений. Фактически маржа — это рентабельность.

Коэффициент маржинальности

Коэффициентом маржинальности называют отношение валовой прибыли к выручке. В процентном выражении это работы организации. Чем больше маржа, тем эффективней работает учреждение, тем большую прибыль получает организация. На основании коэффициента маржинальности делаются расчеты фондов развития.

Коэффициент маржинальности используют для предприятий, создающих несколько видов продукции. Расчет показателя определяет наиболее прибыльный и убыточный вид продукта. На основании расчетов принимают решение об отказе от невыгодных товаров или изменениях в технологии, увеличивают либо снижают выпуск товара.

Коэффициент маржинальности используют для предприятий, создающих несколько видов продукции. Расчет показателя определяет наиболее прибыльный и убыточный вид продукта. На основании расчетов принимают решение об отказе от невыгодных товаров или изменениях в технологии, увеличивают либо снижают выпуск товара.

Расчет маржинальности продаж

Перед выведением на рынок новой продукции рассчитывается прибыльность продажи. Для этого делается подсчет оптимальной надбавки на товар, обеспечивающий ожидаемую прибыль. Подсчет делается на различный период – месяц, квартал, год. На начальной стадии проводится оперативный и ежемесячный контроль рентабельности. После стабилизации производства расчеты проводятся раз в год.

Маржинальность прибыли

Маржинальность учитывает себестоимость продукции, без затрат, связанных с ведением бизнеса. Прибыль учитывает затраты на всех стадиях ведения бизнеса. Поэтому прибыль меньше маржи. С ростом маржи растет и прибыль. В привязке к прибыли маржа является прибылью, деленной на рыночную стоимость продукта.

Доход показывает конечный итог работы организации, маржинальность формирует цену. На ее основе делают:

Доход показывает конечный итог работы организации, маржинальность формирует цену. На ее основе делают:

- расчеты маркетинговых затрат

- анализируют поток клиентов

- просчитывают уровень доходов

Коммерческая деятельность подразумевает получение прибыли. Маржа является наиболее яркой величиной успешности предприятия.

Уровень средней и большой маржинальности

В начале работы нового предприятия часть средств выделяется на развитие организации. На этом этапе работы маржа ниже статистической. В некоторых случаях предприятие работает в убыток. После выведения предприятия на запланированный уровень прибыль растет. Организация перестает быть убыточной и становится доходной.

![]() Финансисты различают среднюю, малую, большую рентабельность. Принято считать, что предприятие работает нормально, если маржа составляет не менее 10%. Такой показатель принято считать средним. Если показатель предприятия меньше 10 %, принимают меры к повышению уровня рентабельности.

Финансисты различают среднюю, малую, большую рентабельность. Принято считать, что предприятие работает нормально, если маржа составляет не менее 10%. Такой показатель принято считать средним. Если показатель предприятия меньше 10 %, принимают меры к повышению уровня рентабельности.

20 -25% — показатель хорошей деятельности организации. Это большая маржа. По статистике средняя рентабельность успешного предприятия составляет 11-20%.

Маржинальность или торговая наценка

Когда расчет маржи проводится в %, новички ее путают с наценкой. Маржа – отношение разницы между продажной ценой и себестоимостью к продажной цене. Наценка – отношение разницы между продажной ценой и себестоимостью к себестоимости. В денежном эквиваленте эти величины одинаковы. В процентном выражении они отличаются.

: куплен товар за 50 рублей, продан за 150. Прибыль равна (150 – 50) / 50 = 2 х 100% = 200%.

Расчет маржи: (150 – 50) / 150 = 0,66 х 100% = 66%.

Видео о разнице этих двух показателей:

Таблица 1. Отличия маржи и наценки.

С рыночной точки зрения величина надбавки не ограничена ничем. В некоторых странах существуют нормативные положения, регламентирующие размер надбавки.

Анализ показателя

Изучая маржинальность, получают полную картину работы организации. Она показывает насколько прибыльно/убыточно предприятие. С помощью показателя определяют и контролируют:

- рентабельность работы в целом и каждого проекта в отдельности

- влияние оплаты труда сотрудников на прибыльность предприятия

- наиболее выгодных заказчиков

- рост или снижение доходности

- самые затратные проекты

- во сколько обходится каждая услуга

Анализ рентабельности позволяет вовремя реагировать на снижение прибыльности, повышать стоимость услуг. Если возникает необходимость, отказываются от убыточных проектов.

Для точной картины рассчитывают квартальный показатель. Если предприятие работает стабильно, ограничиваются ежегодными расчетами.

Для нормальной работы любого предприятия расчет и анализ маржинальности необходим на каждом этапе. Он позволяет вовремя реагировать на снижение прибыльности, формировать фонд развития, правильно устанавливать надбавку на товар (услуги).

Напишите свой вопрос в форму ниже

Маржа – один из определяющих факторов ценообразования. Меж тем, далеко не каждый начинающий предприниматель может объяснить значение этого слова. Попробуем исправить ситуацию.

Понятием «маржа» оперируют специалисты всех сфер экономики. Это, как правило, относительная величина, являющаяся показателем . В торговле, страховании, банковском деле маржа имеет свою специфику.

Как рассчитать маржу

Экономисты понимают маржу как разницу между товара и его отпускной ценой. Она служит отражением эффективности коммерческой деятельности, то есть показателем того, насколько успешно компания преобразует в .

Маржа – относительная величина, выражаемая в процентах. Формула расчета маржи выглядит следующим образом:

Прибыль/Доход*100 = Маржа

Приведем простейший пример. Известно, что маржа предприятия составляет 25%. Из этого можно сделать вывод, что каждый рубль выручки приносит фирме 25 копеек прибыли. Остальные 75 копеек относятся к расходам.

Что такое валовая маржа

Оценивая рентабельность той или иной компании, аналитики обращают внимание на валовую маржу – один из главных показателей результативности фирмы. Валовую маржу узнают путем вычитания суммы расходов на изготовление продукции из суммы выручки от ее продажи.

Зная одну только величину валовой маржи, нельзя делать выводы о финансовом состоянии предприятия или давать оценку конкретному аспекту его деятельности. Зато с помощью этого показателя можно рассчитать другие, не менее важные. Кроме того, валовая маржа, являясь аналитическим показателем, дает представление об эффективности компании. Формирование валовой маржи происходит за счет производства товаров или оказания услуг работниками фирмы. В ее основе лежит труд.

Важно отметить, что формула для вычисления валовой маржи учитывает такие доходы, которые не являются следствием продажи товаров или оказания услуг. Внереализационные доходы – это результат:

- списания задолженностей (дебиторской/кредиторской);

- мер по организации ЖКХ;

- оказания услуг, не относящихся к промышленным.

Зная валовую маржу, можно узнать и чистую прибыль.

Также валовая маржа служит основой для формирования фондов развития.

Говоря о финансовых результатах, экономисты отдают должное марже прибыли, которая является показателем рентабельности продаж.

Маржа прибыли – это процент прибыли в общем капитале или выручке предприятия.

Маржа в банковском деле

Анализ деятельности банков и источников их прибыли сопряжен с расчетом четырех вариантов маржи. Рассмотрим каждый из них:

- 1. Маржа банковская , то есть разница между ставками по кредиту и вкладу.

- 2. Маржа кредитная , или разница между суммой, зафиксированной в договоре, и суммой, выданной клиенту в действительности.

- 3. Маржа гарантийная – разница между стоимостью залога и суммой выданного кредита.

- 4.

Маржа чистая процентная (ЧПМ)

– один из главных показателей успешности работы банковского учреждения. Для ее вычисления используется следующая формула:

ЧПМ = (Комиссионные доходы – Комиссионные расходы) / Активы

При расчете чистой процентной маржи могут приниматься во внимание все без исключения активы или только те, что используются (приносят доход) в настоящее время.

Маржа и торговая наценка: в чем разница

Как ни странно, не все видят разницу между этими понятиями. Поэтому одно нередко подменяется другим. Чтобы раз и навсегда разобраться в отличиях между ними, давайте вспомним формулу расчета маржи:

Прибыль/Доход*100 = Маржа

(Цена продажи – Себестоимость)/Доход*100 = Маржа

Что же касается формулы расчета наценки, то она выглядит так:

(Отпускная цена – Себестоимость)/Себестоимость*100 = Торговая наценка

Для наглядности приведем несложный пример. Товар приобретается компанией за 200 рублей, а продается за 250.

Итак, вот какой в этом случае будет маржа: (250 – 200)/250*100 = 20%.

А вот какой будет торговая наценка: (250 – 200)/200*100 = 25%.

Понятие маржи тесно связано с рентабельностью. В широком смысле маржа – это разница между полученным и отданным. Однако маржа – это не единственный параметр, служащий для определения эффективности. Рассчитав маржу, можно узнать другие важные показатели хозяйственной деятельности предприятия.

Целесообразность функционирования компании оценивается экономическими индикаторами. Основным критерием, применяемым для мониторинга деятельности, является маржа. Ее регулярный контроль позволяет своевременно выявить проблемы бизнеса, идентифицировать его слабые стороны и укрепить сильные позиции. Параметр используется для оценки прибыльности отрасли, а также для обоснования принятия важного решения. Маржа всегда определяется при анализе финансового состояния субъекта хозяйствования.

Что такое маржа

Что такое маржа

Маржа идентифицируется как разница показателей, позволяющих оценить параметры функционирования бизнеса и его рентабельность. При ее определении учитывается преимущественная позиция одного из индикаторов, учитываемых в анализе. Оценка состоятельности компании проводится посредством сравнения двух критериев, отнесенных к экономической и финансовой категории. Разновидности параметра определяются сферой хозяйствования, подлежащей анализу эффективности.

Понятие маржи применяется во многих областях деятельности. Различают несколько видов экономических индикаторов:

- валовый;

- вариационный;

- чистый процентный;

- гарантийный;

- кредитный;

- банковский;

- биржевой.

Производство

Экономисты определяют маржу разницей между ценой продукта и его себестоимостью. При анализе результатов работы субъекта предпринимательства, используют валовую разновидность параметра, поскольку он оказывает влияние на чистую прибыль, используемую для инвестирования с целью наращивания основного капитала. Такое решение способствует развитию компании и увеличению ее прибыльности.

Банковское дело

В банковской сфере применимо понятие кредитной маржи. Она актуальна при оформлении договора кредитования и определяется разницей между стоимостью полученных финансовых благ по договору и суммой, выплачиваемой заемщиком с учетом начисленных процентов.

При залоговом кредитовании в расчетах учитывается гарантийная маржа, соответствующая разнице стоимости залогового имущества и величиной выданного займа.

В сфере депозитирования актуально понятие банковской маржи. Она рассчитывается разницей параметров кредитной и депозитной процентной ставки. Индикатор позволяет сбалансировать прибыль, полученную банком в результате инвестиций за счет корректировки величины процентной ставки.

Основным критерием успешности функционирования финансового учреждения, является чистая процентная маржа. Для ее определения необходимо разделить разницу доходов и расходов, отнесенных к категории комиссии, на активы. В расчетах могут учитываться все активы или только те, которые в настоящее время приносят прибыль.

Читайте также: Внутреннее совместительство и внешнее совмещение профессий, должностей

Фондовые биржи

В биржевой деятельности применяется вариационная маржа. Параметр отличается непостоянностью и может иметь положительное или отрицательное значение. Он определяется величиной залога, за счет которого предоставляется возможность получения денежного или товарного кредита для совершения финансовых сделок спекулятивного характера при маржинальной торговле. Margin выражается в процентном отношении залога к величине открытой позиции.

Понятие маржинального дохода

Параметр определяет сумму средств, находящихся в сделке, которыми можно свободно распоряжаться ввиду отсутствия их отношения к обязательствам трейдера. При закрытых ордерах ценностные объекты к ним не относятся, поэтому вся сумма представлена в виде свободной маржи. Она применяется трейдерами для открытия позиций и определяется разницей между средствами, относящимися к категории активов и залогом, являющимся пассивом.

Маржа является ключевым фактором при ценообразовании и оценке эффективности затрат на маркетинг. Она позволяет проанализировать прибыльность субъекта и спрогнозировать его общую доходность. Экономический показатель является относительной величиной, выраженной в процентных измерениях. Он соответствует частному прибыли и дохода, скорректированному на 100 процентов.

Формула расчета маржинального дохода

Коэффициент маржинальности рассчитывается с ориентацией на единицу продукции, которая производится и реализуется компанией, эффективность которой оценивается. Он не является характеристикой экономической структуры субъекта предпринимательства, однако позволяет выявить выгодные и убыточные виды продукта с точки зрения получения потенциальной прибыли.

Пример

Известен факт, что маржа предприятия соответствует 20 процентов. Эти данные свидетельствуют о том, что в каждом рубле выручки содержится 20 копеек прибыли. Остальные средства относятся к категории расходов.

Операционная маржа

Формула операционной маржи позволяет рассчитать коэффициент, идентифицирующий уровень рентабельности компании субъекта предпринимательства в процессе осуществления им операционной деятельности в стандартном режиме.

Для его определения необходимо рассчитать долю прибыли от продаж при ведении хозяйствования посредством нахождения частного прибыли к выручке. В расчете применяется параметр прибыли до уплаты налогов и процентов по кредитам. В него включена себестоимость реализованной продукции, а также расходы, отнесенные к коммерческой, общехозяйственной и административной категории.

Расчет маржинальности продаж

Маржинальная наценка

Если результаты деятельности компании представлены расширенным ассортиментом продукции, то для оценки рентабельности продаж рекомендуется использовать коэффициент маржинальности. Оценка параметров, рассчитанных для всех категорий товаров или услуг в отдельности, позволит определить, какая продукция приносит наибольший доход, и не тратить финансовые ресурсы на изготовление невостребованных товаров. Анализ коэффициентов актуален при определении объемов производства каждого продукта из ассортиментного ряда в случае применения одинаковых технологий и использования идентичного сырья.

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость

(85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1 3 33/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3 :

- если в условии есть слово «себестоимость» , то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа» , то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр :

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Предыдущая статья: Использование магической силы деревьев, кустарников и растений и ее применение в ритуалах Следующая статья: Рецепты козуль Козули рецепт приготовления