Учет и отчетность по основным средствам. Бухгалтерская отчетность по основным средствам. Налогообложение основных средств

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

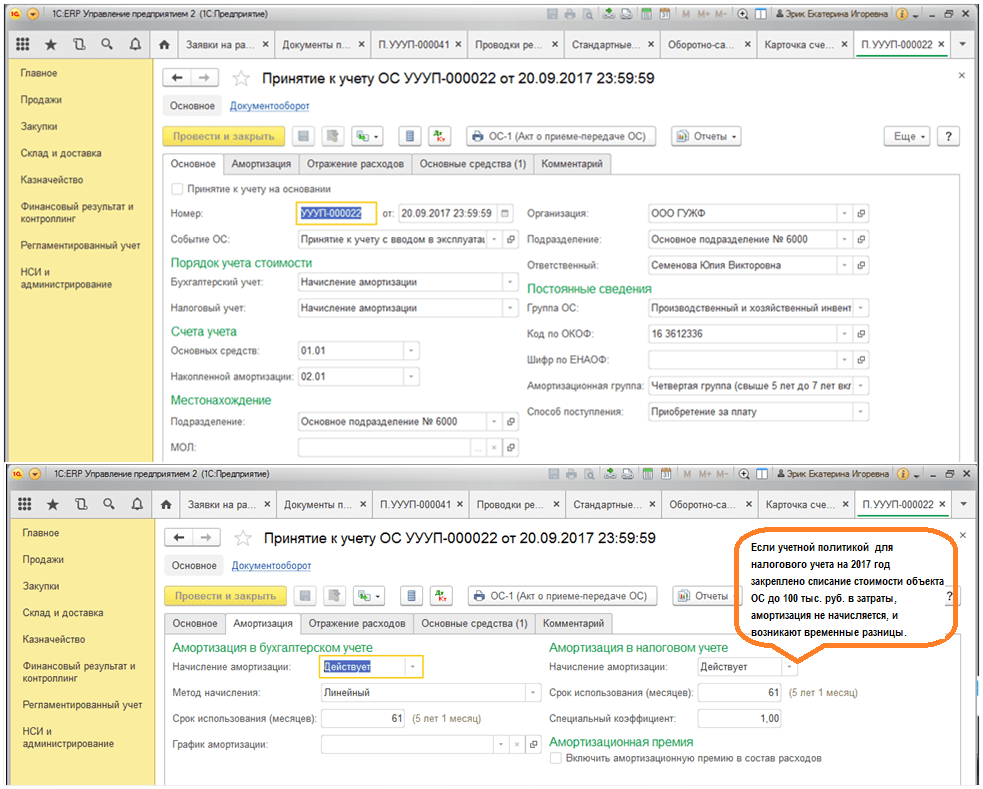

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Бухгалтерская отчетность по основным средствам. Законом О бухгалтерском учете определены составные части бухгалтерской отчетности.

В настоящее время в состав годовой бухгалтерской отчетности организации включаются следующие отчетные формы - бухгалтерский баланс форма 1 - отчет о прибылях и убытках форма 2 - отчет об изменениях капитала форма 3 - отчет о движении денежных средств форма 4 - приложение к бухгалтерскому балансу форма 5 - пояснительная записка - аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с действующим законодательством подлежит обязательному аудиту.

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений.

В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет планируемое развитие организации предполагаемые капитальные и долгосрочные финансовые вложения политика в отношении заемных средств иная информация. Отдельные показатели, включенные в образец формы приложения к бухгалтерскому балансу, могут представляться в виде самостоятельных форм бухгалтерской отчетности или включаться в пояснительную записку.

При раскрытии организацией в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках информации о принадлежащей ей активах в качестве основных средств, нематериальных активов, доходных вложений в материальные ценности раздельно приводятся данные о первоначальной восстановительной стоимости этих активов и начисленной амортизации. Приложение к бухгалтерскому балансу форма 5 состоит из семи разделов, в которых отражаются данные о движении заемных средств, кредиторской и дебиторской задолженности, амортизируемом имуществе, источниках средств для финансирования инвестиций, финансовых вложениях, расходах, по обычным видам деятельности, социальных показателях.

Таблица Основные средства является расшифровочной таблицей к строке Основные средства бухгалтерского баланса. В форме 5 основные средства отражаются в традиционной классификации по видам здания, сооружения и передаточные устройства машины и оборудование транспортные средства производственный и хозяйственный инвентарь рабочий скот продуктивный скот многолетние насаждения другие виды основных средств земельные участки и объекты природопользования капитальные вложения на коренное улучшение земель.

Информация об амортизации основных средств представляется в форме 5 менее подробно, чем информация о стоимости самих объектов. Обособленно отражаются только суммы амортизации зданий и сооружений машин, оборудования и транспортных средств. Накопленная амортизация на начало и конец отчетного года всех остальных видов основных средств отражается по строке другие. Данные о суммах накопленной амортизации по лизинговому имуществу у предприятий - лизингодателей отражается не в данной таблице, а отдельно в расшифровочной таблице Доходные вложения в материальные ценности. 11.

Конец работы -

Эта тема принадлежит разделу:

учет основных средств

Следовательно, важнейшие объекты бухгалтерского учета на промышленном предприятии - основные и оборотные средства в их движении. Значение основных средств в общественном производстве определяется тем, какое.. Цель написания работы - рассмотрение вопросов учета основных средств, закрепление теоретических знаний и приобретение..

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Все темы данного раздела:

Теоретические и методологические основы учета основных средств

Теоретические и методологические основы учета основных средств. Основные средства, задачи учета основных средств. Согласно Налогового Кодекса РФ принят Государственной Думой 16 июля 1998 года под о

Классификация и оценка основных средств

Классификация и оценка основных средств. В организации учета основных средств важное значение имеют их классификация и оценка, оказывающее непосредственное влияние на размер амортизации износа, вкл

Документы для оформления движения основных средств

Документы для оформления движения основных средств. При учете основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены Постановлением Госкомстата РФ от 2

Источники формирования основных средств. Первоначальное формирование основных средств в организации происходит в зависимости от формы ее собственности.

В акционерных обществах поступление ос

Учет наличия основных средств

Учет наличия основных средств. Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер. Он сохраняется на все время эксплуатации объекта и обозначается на нем путем при

Учет перемещения объектов основных средств

Учет перемещения объектов основных средств. Перемещение основных средств из одного структурного подразделения цеха, отдела данной организации в другие оформляют накладной на внутреннее перемещение

Синтетический учет формирования и наличия основных средств

Синтетический учет формирования и наличия основных средств. Учет наличия и движения основных средств, принятых на баланс организации, ведется на активном счете 01 Основные средства. Здания, машины

Инвентаризация и переоценка основных средств

Инвентаризация и переоценка основных средств. Порядок проведения инвентаризации основных средств и отражение ее результатов в бухгалтерском учете регулируется Методическими указаниями по инвентариз

Учет использования основных средств

Учет использования основных средств. Эффективное использование основных средств - одно из важнейших условий успешной работы хозяйствующего субъекта.

Обеспечение максимально возможной загрузк

Пример

Организацией в результате проведения инвентаризации выявлена недостача объекта основных средств. Первоначальная стоимость недостающего объекта основных средств – 42 000 руб., амортизация к моменту инвентаризации – 39 000 руб. Виновник недостачи – материально ответственное лицо. Рыночная стоимость недостающего объекта основных средств – 4 000руб.

Виновное лицо возмещает недостачу путем внесения наличных денег в кассу организации.

Составим бухгалтерские записи:

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| Списана первоначальная стоимость недостающего объекта ОС | 01-2 | 01-1 | 42 000 | |

| Списана сумма амортизации, начисленная по недостающему объекту ОС к моменту инвентаризации | 01-2 | 39 000 | ||

| Списана остаточная стоимость недостающего объекта ОС | 01-2 | |||

| Остаточная стоимость недостающего объекта ОС отнесена на виновное лицо | 73-2 | |||

| Разницу между рыночной стоимостью и остаточной стоимостью недостающего объекта ОС отнесена на виновное лицо | 73-2 | |||

| Внесены денежные средства виновным лицом в кассу в погашение задолженности по возмещению ущерба | 73-2 | |||

| Учтена в составе прочих доходов разница между рыночной стоимостью и остаточной стоимостью недостающего объекта ОС | 91-1 |

Согласно п. 32 ПБУ 6/01 в бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация:

- о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т. п.);

- о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

- об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

- о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

- об объектах основных средств, стоимость которых не погашается;

- об объектах основных средств, предоставленных и полученных по договору аренды;

- о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

- об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

В годовой бухгалтерской отчетности сведения о наличии и движении основных средств по их видам представлены в форме № 5 «Приложение к бухгалтерскому балансу», разд. 3 «Амортизируемое имущество». Здесь показывается также наличие основных средств на начало и конец отчетного периода, движение в течение отчетного периода отдельных видов основных средств согласно Общероссийскому классификатору основных фондов (ОКОФ).

Кроме того, в справке к разделу приводятся сведения о сумме начисленной амортизации по основным средствам: остаток на начало года, начислено, использовано и остаток на конец года.

Справочно приводятся данные, характеризующие изменение стоимости объектов основных средств:

- в результате переоценки в установленном порядке объектов основных средств;

- в результате достройки, дооборудования, реконструкции, частичной ликвидации.

Данные об остаточной стоимости основных средств на начало года и отчетную дату приводятся в первом разделе бухгалтерского баланса (форма № 1).

Кроме того, предприятия представляют годовой статистический отчет «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» (форма № 11), утвержденный по становлением Госкомстата России от 08.01.1998 г. № 1. Отчет представляется до 25 января следующего за отчетным года в два адреса: статистическому органу по месту, установленному статистическим органом республики, края, области (обычно статистическому органу по месту нахождения предприятия), и органу, осуществляющему государственное регулирование в соответствующей отрасли экономики.

Отчет по форме № 11 содержит детальную информацию о наличии и движении основных средств, начисленной амортизации, затратам на ремонт основных средств и ряд других сведений, относящихся к основным средствам.

Выводы

Основные средства – это часть внеоборотных активов организации Их аналитический и синтетический учет организуется в соответствии с правилами, установленными ПБУ-6/01. Основные средства принимаются на учет в оценке по первоначальной стоимости.

Первоначальная стоимость основных средств определяется по-разному. В зависимости от источника их поступления. Первоначальная стоимость определяется в момент принятия основных средств на учет и остается неизменной в течение всего срока их использования в организации.

Основные средства погашают свою стоимость путем начисления амортизации. Организации самостоятельно выбирают способ начисления амортизации, начисляют амортизацию ежемесячно и ежемесячно включают амортизацию производственных основных средств в состав производственных затрат.

Восстановление основных средств осуществляют путем проведения текущего и капитального ремонта. Связанные с этим затраты включают в состав производственных затрат одним из предусмотренных нормативными документами способов.

При выбытии основных средств вне зависимости от причины в учете отражают связанные с этим расходы и доходы и определяют финансовый результат.

По решению организации основные средства могут переоцениваться. В результате переоценки определяется восстановительная стоимость основных средств.

В установленные организацией сроки проводится инвентаризация основных средств, результаты которой оформляются документально и отражаются в учете.

Согласно п. 46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н (далее - Положение по ведению бухгалтерского учета и бухгалтерской отчетности), основные средства (далее - ОС) представляют собой материально-вещественные ценности, используемые в производственном процессе и с течением времени переносящие свою стоимость на продукцию, производимую с их помощью, путем начисления амортизационных начислений

.

Бухгалтерский учет ОС организации регулируется следующими нормативными актами:

- Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ 6/01);

- Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13 октября 2003 г. N 91н (далее - Методические указания N 91н).

В соответствии с п. 4 ПБУ 6/01, п. 2 Методических указаний N 91н актив принимается организацией , если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Сроком полезного использования является период, в течение которого использование основных средств приносит экономические выгоды (доход) организации. Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этих основных средств;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Согласно п. 5 ПБУ 6/01, п. 3 Методических указаний N 91н к объектам ОС относятся

:

- здания;

- сооружения и передаточные устройства;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- прочие соответствующие объекты.

В составе ОС учитываются также

:

- земельные участки;

- объекты природопользования (вода, недра и другие природные ресурсы);

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты ОС, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора.

Инвентарным объектом ОС

на основании п. 6 ПБУ 6/01 признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Под комплексом конструктивно-сочлененных предметов

понимается один или нескольких предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В соответствии с п. 7 ПБУ 6/01 в бухгалтерском учете организации объекты ОС принимаются к учету по первоначальной стоимости

. При этом первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

При принятии объекта ОС к бухгалтерскому учету организация устанавливает срок его полезного использов

ания.

Под сроком полезного использования ОС согласно п. 4 ПБУ 6/01 понимается период, в течение которого использование объекта ОС приносит организации экономические выгоды (доход).

Согласно п. 20 ПБУ 6/01 срок полезного использования объекта ОС определяется

исходя из следующих условий:

- ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), влияния естественных условий и агрессивной среды, систем проведения ремонтов;

- нормативно-правовых ограничений использования объекта.

Стоимость объектов ОС погашается посредством начисления амортизации

на основании п. 17 ПБУ 6/01. Согласно п. 18 ПБУ 6/01 основой для определения годовой суммы амортизационных отчислений служит первоначальная или остаточная стоимость объекта ОС в зависимости от выбранного способа ее исчисления

:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Способ начисления амортизации избирается применительно к каждой группе ОС исходя из специфики их эксплуатации. Применение выбранного способа проводится в течение всего срока полезного использования объектов ОС, входящих в эту группу.

На основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденной Приказом Минфина России от 31 октября 2000 г. N 94н, объекты ОС организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении, учитываются на счете 01 "Основные средства" с ежемесячным перенесением части своей стоимости на затраты в виде амортизации, отражаемой на счете 02 "Амортизация основных средств".

В годовой бухгалтерской отчетности

стоимость имущества, учтенная на счете 01 "Основные средства", подлежит отражению в Бухгалтерском балансе (форме N 1) по строке 120 в графах 3 и 4 на начало отчетного года и на конец отчетного периода.

Согласно п. 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности ОС отражаются в Бухгалтерском балансе по остаточной стоимости, то есть по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

Остаточная стоимость ОС определяется

как разница между сальдо по счетам 01 "Основные средства" и 02 "Амортизация основных средств" (с учетом переоценки по состоянию на 1 января отчетного года).

Не подлежащие амортизации объекты ОС показываются в Бухгалтерском балансе по первоначальной (восстановительной) стоимости.

Кроме того, необходимо иметь в виду, что п. 15 ПБУ 6/01 предусматривает не чаще одного раза в год (на начало отчетного года) проведение коммерческими организациями переоценки объектов ОС.

Такая переоценка производится с целью определения реальной стоимости объектов ОС путем приведения первоначальной стоимости объектов ОС в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки.

Порядок проведения переоценки объектов ОС установлен п. п. 43 - 48 Методических указаний N 91н. Переоценка однородных групп ОС осуществляется по текущей (восстановительной) стоимости. Исключением являются земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), которые переоценке не подлежат.

Под текущей (восстановительной) стоимостью ОС понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Переоценка объекта ОС

производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования этого объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов ОС подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Сумма дооценки объекта ОС

в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта ОС, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка).

Сумма уценки объекта ОС

в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма уценки объекта ОС относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации.

Организация может предоставлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. Одной из таких форм, содержащих дополнительную информацию, является Приложение к бухгалтерскому балансу (форма N 5).

В ней раскрывается информация об имуществе, обязательствах и капиталах организации, стоимость которых отражена в форме N 1.

Форму N 5 могут не включать в состав годовой бухгалтерской отчетности субъекты малого предпринимательства, не подлежащие обязательному аудиту, некоммерческие организации, а также общественные организации (объединения), которые не осуществляли предпринимательскую деятельность.

Приложение к бухгалтерскому балансу (форма N 5) состоит из нескольких разделов, среди которых есть и раздел "Основные средства".

В первой таблице этого раздела отражается информация о стоимости основных средств, находящихся в собственности организации, о приобретении, выбытии, изменении стоимости этих объектов основных средств в течение отчетного года.

Во второй таблице отражаются (с расшифровкой по видам основных средств) суммы начисленной амортизации. Данные об амортизации содержатся в оборотах по кредиту счета 02 "Амортизация основных средств".

Кроме того, расшифровывается стоимость переданных в аренду основных средств. И здесь указывается стоимость основных средств, взятых в аренду. Данные об основных средствах, переданных или взятых в аренду, приводятся с расшифровкой по видам основных средств.

Отдельная строка формы N 5 предназначена для расшифровки стоимости объектов недвижимости, принятых в эксплуатацию, но находящихся в процессе государственной регистрации. Такие объекты могут учитываться на счете 08 "Вложения во внеоборотные активы" или 01 "Основные средства" - в зависимости от учетной политики организации. Если на начало отчетного года организация проводила переоценку основных средств, следует показать результат от переоценки: суммы изменения стоимости основных средств и амортизации.

Далее рассмотрим порядок составления Приложения к бухгалтерскому балансу формы N 5 на конкретном примере.

Пример

. ОАО "Хлебник" занимается производством хлебобулочных изделий.

Раздел "Основные средства". В составе основных средств на балансе ОАО "Хлебник" числятся здание пекарни (первоначальная стоимость - 3 000 000 руб.) и производственное оборудование (первоначальная стоимость - 1 000 000 руб.). Стоимость этих объектов указывается в графах 3 и 6 по соответствующим расшифровочным строкам.

В течение 2009 г. были приобретены контрольно-кассовые аппараты и несколько компьютеров. Первоначальная стоимость приобретенных объектов основных средств - 500 000 руб. Эта сумма отражается по строке "Другие виды основных средств" в графах 4 "Поступило" и 6 "Наличие на конец отчетного периода".

Затем заполняется строка "Итого". Здесь суммируются показатели всех граф таблицы. В результате в итоговой строке формируются:

- первоначальная стоимость всех основных средств на начало отчетного года (начальное сальдо счета 01 "Основные средства");

- стоимость поступивших и выбывших в течение года основных средств (обороты по дебету и кредиту счета 01 "Основные средства");

- стоимость всех основных средств на конец 2009 г. (конечное сальдо счета 01 "Основные средства").

Во второй таблице отражаются дополнительные сведения об основных средствах, в которой указываются суммы амортизации, начисленной по основным средствам. Других операций с основными средствами, подлежащих отражению в этой таблице, в организации не было.

На начало года у ОАО "Хлебник" на счете 02 "Амортизация основных средств" числилась сумма начисленной амортизации по зданию (1 400 000 руб.) и по производственному оборудованию (600 000 руб.). Эти суммы отражены в графе 3 по расшифровочным строкам.

В течение 2009 г. была начислена амортизация по зданию - 200 000 руб., по производственному оборудованию - 100 000 руб., по кассовым аппаратам и компьютерам - 50 000 руб. Сложив эти показатели с суммами начисленной амортизации на начало года, бухгалтер получает значения для графы 4. В ней по соответствующим расшифровочным строкам отражается амортизация по основным средствам на конец отчетного периода.

По итоговой строке 140 указывается общая сумма амортизации по всем основным средствам. Это сумма показателей всех расшифровочных строк. В графе 3 указывается сумма амортизации по основным средствам на начало отчетного года - 2 000 000 руб. (1 400 000 руб. + 600 000 руб.). Это начальное сальдо счета 02 "Амортизация основных средств".

В графе 4 отражается сумма амортизации на конец 2009 г.:

2 000 000 руб. + 200 000 руб. + 100 000 руб. + 50 руб. = 2 350 000 руб. (конечное сальдо счета 02 "Амортизация основных средств").

2.6 Отчетность по основным средствам.

Согласно федерального закона «О бухгалтерском учете» от 21.11.96г. №129-ФЗ, бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

В соответствии с ПБУ 6/01 в бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

Вышеперечисленные сведения содержатся в разделе 3 «Амортизируемое имущество» приложения к бухгалтерскому балансу – форма №5 и в справке к разделу 3. В подразделе «Основные средства» показываются, наличие основных средств на начало и конец отчетного периода и движение отдельных видов основных средств согласно Общероссийского классификатора основных фондов. Данные приводятся по первоначальной стоимости. В графе 4 подраздела отражается общее поступление основных средств в отчетном периоде по всем источникам. В гр.5 подраздела отражается первоначальная стоимость выбывших в отчетном периоде объектов основных средств, включая:

1. проданное за плату излишнее и неиспользуемое имущество;

2. перевод в состав оборотных средств объектов, ранее ошибочно учтенных в составе основных средств;

3. переданные безвозмездно, в том числе по договору дарения;

4. ликвидированное имущество в отчетном периоде вследствие ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций.

В пояснительной записке к годовому отчету должна быть раскрыта следующая информация:

о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

об объектах основных средств, стоимость которых не погашается;

об объектах основных средств, предоставленных и полученных по договору аренды;

о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Заключение.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности. За последние годы в связи с приведением национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности и требованиями рыночной экономики меняется законодательная база по ведению бухгалтерского учета в целом в РФ. Так в декабре 2001г при переходе на новый план счетов, утвержденный приказом Министерства финансов РФ от 31.10.2000г. №94н, в ОГУП Автобазе администрации Пермской области был закрыт счет 12 «Малоценные и быстроизнашивающиеся предметы». Предметы со сроком полезного использования свыше 12 месяцев независимо от их стоимости были отнесены к основным средствам, а предметы сроком полезного использования менее 12 месяцев – к материалам. 31 декабря 2001года в бухгалтерском учете были сделаны соответствующие проводки, закрыт счет 12 и сч.13. В связи с принятием Налогового кодекса на предприятии отличаются данные налогового и бухгалтерского учета. Таким образом, в переходный период приближения бухгалтерского учета к международным стандартам добавилась работа бухгалтерской службе предприятия. Зачастую законы и другие нормативные документы противоречат друг другу. Например, письмом от 5 августа 2003 г. N 16-00-14/247 от Департамент методологии бухгалтерского учета и отчетности сообщает следующее. Согласно Федеральному закону "О государственных и муниципальных унитарных предприятиях" от 14 ноября 2002 г. N 161-ФЗ устав государственного или муниципального унитарного предприятия должен содержать сведения о размере его уставного фонда, о порядке и источниках его формирования, а также о направлениях использования прибыли. В связи с тем, что размер уставного фонда государственных и муниципальных унитарных предприятий документально закреплен в уставе, получение основных средств на праве хозяйственного ведения или оперативного управления сверх суммы уставного фонда отражается в бухгалтерском учете записями по дебету счета 08 "Вложения во внеоборотные активы" в корреспонденции с кредитом счета 75 "Расчеты с учредителями", отдельный субсчет; дебету счета 75 "Расчеты с учредителями" в корреспонденции с кредитом счета 84 "Нераспределенная прибыль (непокрытый убыток)"; дебету счета 01 "Основные средства" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы" в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н. Одновременно сообщаем, что Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 20 июля 1998 г. N 33н, в настоящее время пересматриваются. Письмо подписано руководителем Департамента методологии бухгалтерского учета и отчетности А.С.Бакаевым. А согласно действующим на сегодняшний момент Методическим указаниям по ведению бухгалтерского учета пункта 28 организация, получившая объекты основных средств в хозяйственное ведение или оперативное управление от государственного или муниципального органа, отражает их стоимость при принятии объектов к бухгалтерскому учету по дебету счета учета основных средств в корреспонденции с кредитом счета учета расчетов с государственным и муниципальным органом. Одновременно на стоимость указанных объектов производится запись по дебету счета учета расчетов с государственным и муниципальным органом и кредиту счета учета добавочного капитала. Таким образом, при поступлении основных средств в хозяйственное ведение от собственника ОГУП Автобазе администрации Пермской области следует применять счет 75 «Расчеты с учредителями».

Литература.

1. Федеральный закон «О бухгалтерском учете» от 21.11.96г №129-ФЗ.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Приказ Минфина РФ от 29.07.98г №34н (ред.приказа Минфина РФ от 29.07.2000г №31н).

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г №94.

4. Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01 Утверждено приказом Минфина РФ от 30.03.2001г №26н.

5. Налоговый кодекс Российской Федерации. Часть 2-я.Федеральный закон от 05.08.2000г №117-ФЗ (в ред.Федерального закона от 29.12.2000г №166-ФЗ).

6. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Минфина РФ от 20.07.1998г №33н (в ред. Приказа Минфина РФ от 28.03.2000г № 32н).

7. Классификация основных средств, включаемых в амортизационные группы. Утверждена Постановлением Правительства РФ от 01.01.2002г №1 (в ред. Постановлений Правительства РФ от 09.07.2003 №415, 08.08.2003 № 476.

8. Астахов В.П. Бухгалтерский финансовый учет, - М.: МАРТ,2003.

9. Ворноцов Л.Д. Как сделать равными «бухгалтерскую» и «налоговую» стоимость основных средств.// Главбух-2003-№18.

10. Кондраков Н.П. Бухгалтерский учет, - М.: ИНФРА-М,2002.

11. Любушин Н.П. Теория бухгалтерского учета /учебное пособие – М.:ЮНИТИ-ДАНА, 2002.

Предыдущая статья: К чему снится старый друг которого давно Следующая статья: Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте